Imóvel com ônus: cuidados antes de comprar, vender ou financiar

Imóvel com ônus exige atenção. Entenda o que aparece na matrícula e quais cuidados tomar antes de comprar, vender ou financiar.

Publicado em 21/06/2026

Autora: Neusa Maria Costa e Silva

Comprar um imóvel é uma decisão importante e, muitas vezes, representa a realização de um projeto familiar, profissional ou patrimonial. Por isso, antes de concluir qualquer negócio, é essencial verificar se existe algum ônus na matrícula do imóvel. Essa expressão pode parecer técnica, mas está muito presente na vida prática. Um imóvel com ônus pode ter uma hipoteca, uma alienação fiduciária, uma penhora, um usufruto, uma indisponibilidade, uma servidão ou outra situação registrada ou averbada que merece atenção antes da compra, da venda ou do financiamento.

O fato de existir um ônus não significa, automaticamente, que o imóvel não possa ser negociado. Cada caso precisa ser analisado conforme a natureza do ato, os documentos disponíveis, a legislação aplicável e a situação atual da matrícula. No entanto, ignorar um ônus pode trazer sérios problemas. O comprador pode assumir um risco que desconhecia, o vendedor pode enfrentar dificuldade para concluir a transferência, e a instituição financeira pode recusar o financiamento se a matrícula não estiver em condições adequadas.

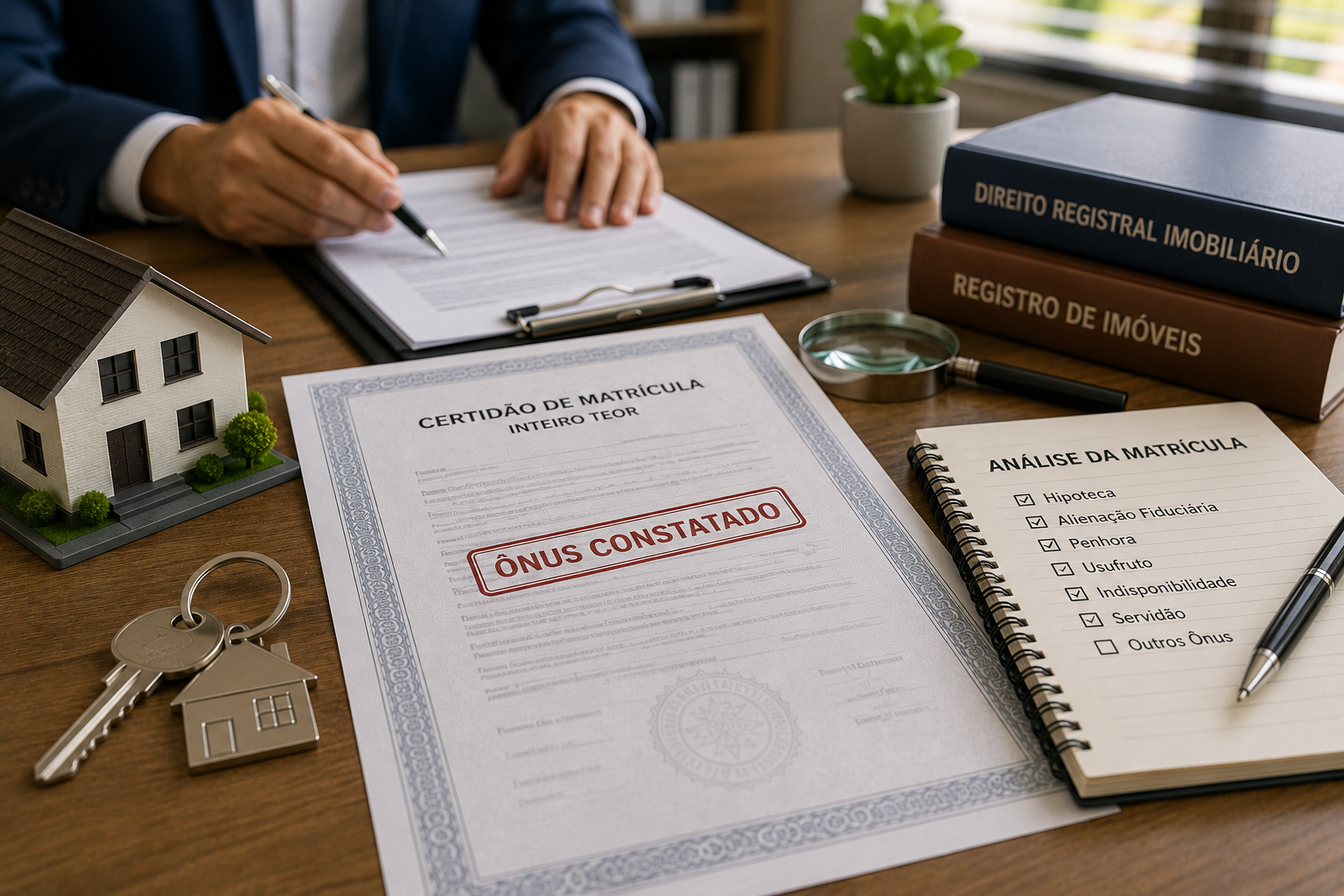

A principal forma de identificar essas informações é solicitar uma certidão atualizada da matrícula no Cartório de Registro de Imóveis competente. A matrícula é o documento que reúne a história jurídica do imóvel, indicando quem aparece como titular, quais atos foram registrados, quais averbações foram lançadas e se existem restrições ou garantias vinculadas ao bem. A Lei de Registros Públicos disciplina a organização dos registros e das averbações, enquanto o Código Civil trata de diversos direitos reais que podem recair sobre imóveis. Por isso, consultar a matrícula antes de assinar contrato, escritura ou financiamento é uma medida simples, prudente e indispensável.

Imóvel com ônus: o que isso significa?

Um imóvel com ônus é aquele que possui alguma carga jurídica registrada ou averbada na matrícula. Essa carga pode limitar o uso, a venda, a livre disposição, a propriedade plena ou a segurança da negociação. Em termos simples, o ônus indica que existe alguma informação relevante sobre o imóvel que precisa ser conhecida por quem pretende comprar, vender, financiar, receber em garantia, partilhar ou regularizar a propriedade.

A palavra ônus pode abranger situações diferentes. Uma hipoteca, por exemplo, indica que o imóvel foi dado em garantia de uma dívida. Uma alienação fiduciária normalmente aparece em financiamentos imobiliários, nos quais o imóvel permanece vinculado ao credor até a quitação da obrigação. Um usufruto pode indicar que determinada pessoa tem direito de usar e fruir o imóvel, mesmo que outra pessoa apareça como proprietária. Uma penhora pode revelar a existência de processo judicial que atingiu o bem. Uma indisponibilidade pode impedir a transmissão enquanto a restrição estiver vigente.

Por isso, a expressão imóvel com ônus deve ser interpretada com cuidado. Não se deve concluir, de imediato, que o imóvel está perdido, irregular ou impossível de ser vendido. O correto é analisar a matrícula, compreender o tipo de ônus, verificar se ele continua ativo, identificar se pode ser cancelado e avaliar quais documentos são necessários para resolver a situação. Em muitos casos, o ônus pode ser cancelado antes da venda. Em outros, ele precisa ser considerado no próprio negócio. Há também situações em que o ônus impede a prática do ato pretendido até que seja regularizado.

Onde o ônus aparece?

O ônus aparece na matrícula do imóvel, por meio de registros ou averbações. A matrícula funciona como a identidade jurídica da propriedade. Nela constam a descrição do imóvel, os titulares, os atos de transmissão, as garantias, as restrições, as averbações e outros dados relevantes. Por isso, antes de qualquer negociação, a matrícula deve ser lida com atenção do início ao fim.

Muitas pessoas cometem o erro de verificar apenas quem aparece como proprietário e deixam de analisar os atos posteriores. Esse cuidado é insuficiente. Um imóvel pode estar em nome do vendedor, mas também pode estar gravado com alienação fiduciária, hipoteca, penhora, usufruto ou indisponibilidade. Essas informações podem aparecer depois do registro de aquisição e alterar completamente a análise do negócio. Por isso, a leitura da matrícula deve considerar todos os registros e averbações lançados até a data da certidão.

A certidão ideal para essa análise é a certidão de inteiro teor da matrícula, emitida pelo Registro de Imóveis competente. Ela reproduz o conteúdo da matrícula e permite visualizar a sequência dos atos. Como a situação jurídica do imóvel pode mudar com o tempo, a certidão precisa ser atualizada. Uma certidão antiga pode não mostrar um ônus recente, e uma certidão recente pode revelar que um ônus antigo já foi cancelado. A data da certidão, portanto, é um elemento importante de segurança.

Por que consultar a matrícula antes de comprar?

Consultar a matrícula antes de comprar é uma das medidas mais importantes para evitar problemas. A compra de imóvel envolve valores significativos e pode comprometer a economia de uma família por muitos anos. Antes de pagar sinal, assinar contrato, lavrar escritura ou assumir financiamento, o comprador precisa saber se o imóvel está livre para a negociação ou se existe algum ônus registral que exige análise prévia.

A matrícula permite verificar se o vendedor aparece como titular do direito que pretende transmitir. Também permite identificar se existem restrições ou garantias. Um comprador que não consulta a matrícula pode descobrir tarde demais que o imóvel estava financiado, penhorado, gravado com usufruto ou atingido por indisponibilidade. Em algumas situações, a pendência pode ser resolvida. Em outras, pode atrasar ou impedir a conclusão do negócio. Em qualquer caso, a informação deveria ser conhecida antes da assinatura definitiva.

A consulta à matrícula também protege o vendedor sério. Quando a documentação está clara e a certidão demonstra a situação real do imóvel, o negócio ganha transparência. Se existir algum ônus, ele pode ser explicado, negociado e regularizado de forma adequada. Se não existir, a certidão atualizada transmite confiança ao comprador, ao tabelionato, ao advogado, ao corretor e à instituição financeira. A transparência documental é uma das bases da segurança jurídica imobiliária.

Hipoteca na matrícula do imóvel

A hipoteca é um direito real de garantia. Em linhas gerais, significa que o imóvel foi dado como garantia de uma obrigação. A pessoa continua proprietária, mas o imóvel fica vinculado ao pagamento da dívida. Se a obrigação não for cumprida, o credor poderá buscar a satisfação do crédito conforme as regras legais e contratuais aplicáveis. A hipoteca deve ser registrada na matrícula para produzir seus efeitos perante terceiros.

Quando a matrícula apresenta uma hipoteca, o comprador deve agir com cautela. É necessário verificar quem é o credor, qual é a obrigação garantida, se a dívida já foi paga, se existe autorização para cancelamento e se o ônus continua válido. Em muitos casos, a hipoteca já foi quitada, mas o cancelamento ainda não foi levado ao Registro de Imóveis. Nessa hipótese, será preciso apresentar o documento adequado para que o cartório possa cancelar o ônus, quando cabível.

A hipoteca ganhou novo destaque após alterações legislativas recentes, especialmente em razão da Lei nº 14.711/2023, conhecida como marco legal das garantias. Ainda assim, para o cidadão, a orientação prática permanece a mesma: se houver hipoteca na matrícula, não conclua o negócio sem compreender sua origem, sua situação atual e os documentos necessários para cancelamento ou manutenção da garantia.

Alienação fiduciária e financiamento imobiliário

A alienação fiduciária é muito comum em financiamentos imobiliários. Nessa forma de garantia, o imóvel fica vinculado ao credor até que a dívida seja quitada, conforme a legislação aplicável. Na prática, muitas pessoas compram o imóvel por financiamento e a matrícula passa a indicar tanto a aquisição quanto a garantia fiduciária. Enquanto a obrigação não for quitada e o cancelamento não for registrado, a matrícula continuará mostrando esse vínculo.

Quem pretende comprar um imóvel com alienação fiduciária precisa entender como a dívida será quitada e como o ônus será cancelado. Em alguns negócios, parte do preço pago pelo comprador é usada para quitar o saldo devedor junto à instituição financeira. Depois, o credor emite o documento necessário para cancelamento da garantia, e o Registro de Imóveis atualiza a matrícula. Esse procedimento deve ser bem organizado para evitar pagamento sem segurança documental.

A alienação fiduciária também é relevante para quem pretende financiar. A instituição financeira analisará a matrícula antes de aprovar ou concluir a operação. Se houver ônus incompatível, divergência na titularidade ou pendência registral, o financiamento pode ser atrasado ou recusado. Por isso, antes de iniciar uma operação de crédito, é prudente verificar a certidão atualizada da matrícula e resolver pendências que possam impedir o registro do contrato.

Penhora na matrícula

A penhora é uma constrição judicial que pode recair sobre o imóvel em razão de processo. Quando a penhora é averbada ou registrada na matrícula, ela torna pública a existência dessa vinculação. Isso não significa que toda venda seja automaticamente impossível, mas significa que o imóvel está relacionado a uma demanda judicial e que o comprador deve ter muito cuidado antes de assumir qualquer compromisso.

Comprar imóvel com penhora pode envolver riscos relevantes. Dependendo do caso, o adquirente pode enfrentar discussão judicial, questionamento de credores ou dificuldade para registrar a transferência. Por isso, a penhora deve ser analisada por profissional habilitado, especialmente advogado, além da verificação registral no cartório competente. O comprador precisa saber qual processo originou a penhora, quem são as partes, qual é o valor da dívida, se houve decisão posterior e se existe possibilidade de cancelamento.

Para o Registro de Imóveis, a penhora constante da matrícula é uma informação relevante que precisa ser considerada na qualificação do título apresentado. O cartório analisará o ato pretendido conforme a legislação e os documentos apresentados. Se houver impedimento ou necessidade de documento complementar, poderá ser emitida nota devolutiva. A existência de penhora reforça a importância de consultar a matrícula antes de pagar valores expressivos.

Usufruto na matrícula

O usufruto é um direito real que permite a uma pessoa usar e usufruir de determinado bem, ainda que a propriedade pertença a outra. Em muitos casos, pais doam imóvel aos filhos e reservam para si o usufruto. Isso significa que os filhos passam a aparecer como proprietários, mas os pais mantêm o direito de usar o imóvel ou receber seus frutos, conforme o caso.

Quando existe usufruto na matrícula, a compra do imóvel exige atenção. O comprador deve verificar se o usufruto permanece ativo, quem é o usufrutuário e se há possibilidade de cancelamento. O usufruto pode ser vitalício, por prazo determinado ou sujeito a outras condições conforme o título. Se o usufruto estiver ativo, a propriedade pode estar limitada pelo direito do usufrutuário, o que interfere diretamente no uso do imóvel.

O cancelamento do usufruto depende de título adequado. Pode ocorrer, por exemplo, em razão de renúncia, morte do usufrutuário ou outra causa prevista em lei, sempre mediante documentação compatível. Portanto, se a matrícula apresentar usufruto, o interessado deve solicitar orientação antes de concluir o negócio. A análise evita que o comprador adquira imóvel sem compreender plenamente as limitações existentes.

Indisponibilidade de bens

A indisponibilidade é uma restrição que pode impedir a alienação ou oneração do imóvel enquanto estiver vigente. Ela geralmente decorre de ordem judicial ou de sistema próprio de comunicação aos registros. Quando a indisponibilidade é lançada na matrícula, o cartório deve observá-la na análise de novos títulos.

Para quem pretende comprar, a indisponibilidade é um sinal de alerta. Enquanto não houver cancelamento ou autorização adequada, a transmissão pode não ser possível. A pessoa interessada deve verificar a origem da restrição, a autoridade que determinou a medida e a forma de cancelamento. Em muitos casos, será necessária decisão judicial ou comunicação formal para que o Registro de Imóveis possa baixar a indisponibilidade.

A indisponibilidade reforça um ponto essencial: a matrícula precisa ser consultada antes do negócio. Se o comprador descobre a restrição somente depois de pagar parte do preço, a situação pode se tornar difícil. Por isso, a certidão de matrícula atualizada deve ser solicitada no início da negociação e, em negócios mais demorados, pode ser prudente solicitar nova certidão antes da assinatura final.

Servidão, cláusulas restritivas e outros gravames

Além de hipoteca, alienação fiduciária, penhora, usufruto e indisponibilidade, a matrícula pode apresentar outros gravames. A servidão, por exemplo, pode indicar que parte do imóvel está sujeita a passagem, acesso, rede, uso específico ou outra utilidade em favor de outro imóvel ou entidade. Essa informação pode influenciar o uso da área, a construção, o valor do bem e o planejamento do comprador.

Também podem aparecer cláusulas restritivas, como inalienabilidade, impenhorabilidade ou incomunicabilidade, conforme a origem do título. Essas cláusulas podem limitar a venda, a penhora ou a comunicação do bem em determinadas situações. A interpretação dessas cláusulas exige cautela, pois seus efeitos variam conforme o título, a lei e o caso concreto.

Outras averbações também merecem atenção, como ações judiciais, restrições administrativas, tombamento, afetações, desmembramentos, averbações premonitórias ou notícias de procedimentos. Nem toda informação impede a venda, mas toda informação relevante deve ser compreendida antes da decisão. A matrícula é uma fonte oficial, mas a análise dos efeitos jurídicos pode exigir orientação especializada.

O imóvel com ônus pode ser vendido?

O imóvel com ônus pode ser vendido em algumas situações, mas isso depende do tipo de ônus e das condições do caso concreto. Uma hipoteca pode ser cancelada antes da venda, mantida com ciência do comprador ou tratada conforme a negociação e a anuência necessária. Uma alienação fiduciária pode exigir quitação do saldo devedor e cancelamento da garantia. Um usufruto ativo pode limitar a posse e o uso do imóvel. Uma indisponibilidade pode impedir a transmissão enquanto não for baixada.

Portanto, a resposta correta não é simplesmente sim ou não. O ponto principal é que o ônus precisa ser conhecido, explicado e juridicamente tratado. O comprador deve saber exatamente o que está adquirindo. O vendedor deve apresentar documentos claros. O tabelionato e o Registro de Imóveis analisarão os títulos conforme suas atribuições. A depender da complexidade, o apoio de advogado pode ser indispensável.

Quando as partes agem com transparência, muitos problemas podem ser resolvidos antes da assinatura definitiva. O risco maior está em esconder ou ignorar o ônus. A matrícula existe justamente para evitar surpresas. Se a informação está registrada ou averbada, ela deve ser considerada na negociação, no preço, nas condições de pagamento, na lavratura da escritura e no registro final.

Como cancelar um ônus na matrícula?

O cancelamento de um ônus depende do tipo de gravame e do documento adequado. Uma hipoteca pode exigir autorização do credor ou prova de quitação em forma própria. Uma alienação fiduciária pode exigir termo de quitação ou documento emitido pela instituição credora. Uma penhora pode depender de ordem judicial. Uma indisponibilidade geralmente exige comunicação ou decisão da autoridade competente. Um usufruto pode ser cancelado por renúncia, falecimento do usufrutuário ou outra causa juridicamente comprovada.

O Registro de Imóveis não pode cancelar ônus apenas com declaração verbal ou simples pedido informal. O cartório precisa receber título hábil, analisar sua validade formal e verificar se ele atende às exigências legais. Essa cautela protege todos os envolvidos. Um cancelamento feito sem documento adequado poderia prejudicar credores, usufrutuários, partes de processos ou terceiros interessados.

Por isso, se a matrícula indicar algum ônus que já deveria ter sido baixado, o interessado deve reunir os documentos e procurar o Registro de Imóveis competente para orientação sobre o título necessário. Em alguns casos, o caminho é simples. Em outros, será necessário buscar o credor, o juízo, o órgão responsável ou profissional habilitado para obter a documentação correta.

Cuidados antes de financiar um imóvel com ônus

O financiamento imobiliário exige análise rigorosa da matrícula. A instituição financeira precisa saber se o imóvel pode ser aceito como garantia e se a transferência pode ser registrada. Se a matrícula apresentar ônus, a operação poderá exigir providências prévias. Isso é comum quando existe financiamento anterior ainda não quitado, hipoteca antiga, penhora, usufruto ou divergência registral.

Antes de iniciar o financiamento, o comprador deve solicitar a certidão atualizada e verificar a situação com a instituição financeira. Se houver alienação fiduciária anterior, por exemplo, será necessário definir como ocorrerá a quitação e o cancelamento da garantia. Se houver penhora ou indisponibilidade, a operação pode depender de solução judicial ou de cancelamento prévio. Se houver usufruto, o banco poderá avaliar se aceita ou não a situação.

O cuidado evita atrasos e frustrações. Muitas pessoas assinam contrato particular antes de verificar se o imóvel pode ser financiado. Depois, descobrem que a matrícula tem restrição incompatível com a operação. O correto é inverter a lógica: primeiro analisar a documentação, depois assumir compromissos financeiros definitivos.

Cuidados para o vendedor

O vendedor também deve consultar a matrícula antes de anunciar ou negociar o imóvel. Essa providência permite identificar pendências e resolvê-las com antecedência. Se há hipoteca já quitada, mas não cancelada, o vendedor pode buscar o termo de quitação. Se há usufruto extinto por falecimento, pode providenciar a certidão de óbito e os documentos necessários. Se há divergência de nome ou estado civil, pode organizar a averbação correspondente.

A regularização prévia facilita o negócio. Um comprador bem orientado pedirá certidão atualizada. Um banco exigirá matrícula limpa ou juridicamente compatível com a operação. Um tabelionato poderá solicitar documentos antes da escritura. Se o vendedor se antecipa, evita atrasos, transmite confiança e aumenta as chances de concluir a venda com segurança.

Além disso, a transparência evita conflitos. Se existe ônus ativo e as partes decidem negociar mesmo assim, essa informação deve ser considerada expressamente. O comprador não deve ser surpreendido. A boa-fé na negociação imobiliária exige clareza sobre a situação do imóvel, especialmente quando a matrícula apresenta restrições ou garantias.

Exemplo prático

Imagine que uma pessoa pretende comprar uma casa e solicita a certidão atualizada da matrícula. Ao analisar o documento, verifica que existe uma alienação fiduciária registrada em favor de uma instituição financeira. O vendedor explica que ainda falta quitar parte do financiamento. Nesse caso, a negociação pode até ser possível, mas precisará prever como será feita a quitação, quando será emitido o termo de cancelamento e em que momento o título será levado ao Registro de Imóveis. Sem esse cuidado, o comprador poderia pagar valores importantes sem obter a matrícula em seu nome.

Em outro exemplo, a matrícula mostra uma penhora decorrente de processo judicial. O vendedor afirma que a dívida já foi resolvida, mas ainda não apresenta ordem de cancelamento. Nessa situação, o comprador deve ter cautela. Enquanto a penhora permanecer na matrícula, ela precisa ser considerada na análise do negócio. O caminho seguro é obter a documentação necessária para o cancelamento ou orientação jurídica adequada antes da conclusão.

Esses exemplos demonstram que o ônus não deve ser ignorado nem tratado como detalhe. A matrícula fala. Ela mostra sinais importantes sobre a situação jurídica do imóvel. Quem lê a matrícula antes de comprar tem mais condições de decidir com segurança.

Quando procurar o Registro de Imóveis?

O Registro de Imóveis deve ser procurado sempre que houver dúvida sobre a matrícula, a existência de ônus, a possibilidade de cancelamento ou os documentos necessários para determinado ato. O cartório pode informar o que consta na matrícula, emitir certidão atualizada, orientar sobre títulos exigidos para registro ou averbação e, quando o documento for apresentado, realizar a qualificação registral.

É importante lembrar que o cartório não substitui a atuação de advogado, contador, engenheiro ou outro profissional quando o caso exigir análise especializada. O Registro de Imóveis analisa títulos e pratica atos registrais conforme a lei. Já a decisão sobre comprar, vender, assumir dívida, discutir processo, negociar preço ou aceitar determinado risco pode exigir orientação jurídica e técnica individualizada.

A melhor postura é preventiva. Antes de pagar, assinar ou financiar, consulte a matrícula. Se houver ônus, busque orientação. Se o ônus já foi quitado ou extinto, providencie o cancelamento. Se ainda estiver ativo, analise seus efeitos. Esse cuidado protege o comprador, o vendedor e a própria segurança do negócio imobiliário.

Perguntas frequentes

Imóvel com ônus pode ser comprado?

Pode ser possível, dependendo do tipo de ônus e da situação concreta. Antes de comprar, é necessário analisar a matrícula, verificar a natureza do gravame e identificar quais providências são necessárias. Alguns ônus podem ser cancelados. Outros podem limitar ou impedir a negociação enquanto estiverem ativos.

O que é ônus na matrícula do imóvel?

Ônus é uma informação registrada ou averbada na matrícula que indica alguma garantia, restrição, direito de terceiro ou limitação relacionada ao imóvel. Exemplos comuns são hipoteca, alienação fiduciária, penhora, usufruto, indisponibilidade e servidão.

Como saber se um imóvel tem ônus?

A forma mais segura é solicitar uma certidão atualizada da matrícula no Cartório de Registro de Imóveis competente. A certidão deve ser lida com atenção, observando todos os registros e averbações lançados na matrícula.

Hipoteca impede a venda do imóvel?

A hipoteca exige análise. Em alguns casos, pode ser cancelada antes da venda mediante documento adequado. Em outros, pode permanecer vinculada ao imóvel, conforme a situação jurídica e a negociação. O comprador deve verificar a matrícula e buscar orientação antes de concluir o negócio.

Alienação fiduciária é a mesma coisa que hipoteca?

Não. Ambas podem funcionar como garantias, mas possuem estruturas jurídicas diferentes. A alienação fiduciária é muito comum em financiamentos imobiliários e vincula o imóvel ao credor até a quitação. A hipoteca também é garantia real, mas segue regime próprio. A análise deve considerar o título e a matrícula.

Como cancelar uma penhora na matrícula?

O cancelamento de penhora normalmente depende de ordem judicial ou documento adequado emitido no processo que originou a constrição. O interessado deve verificar a origem da penhora e apresentar ao Registro de Imóveis o título hábil para cancelamento, quando cabível.

Conclusão

Um imóvel com ônus exige atenção, mas não deve ser analisado com medo nem com pressa. O mais importante é consultar a certidão atualizada da matrícula, identificar o tipo de ônus, compreender seus efeitos e verificar quais providências são necessárias antes de comprar, vender ou financiar. A matrícula é a fonte oficial que revela a situação jurídica do imóvel, e sua leitura cuidadosa pode evitar conflitos, prejuízos e atrasos.

A segurança imobiliária começa pela informação. Antes de concluir qualquer negócio, procure o Registro de Imóveis competente, solicite a certidão da matrícula e esclareça as dúvidas sobre registros, averbações e cancelamentos. Quando o caso exigir, busque também orientação jurídica especializada. Regularizar antes é sempre melhor do que tentar resolver o problema depois.