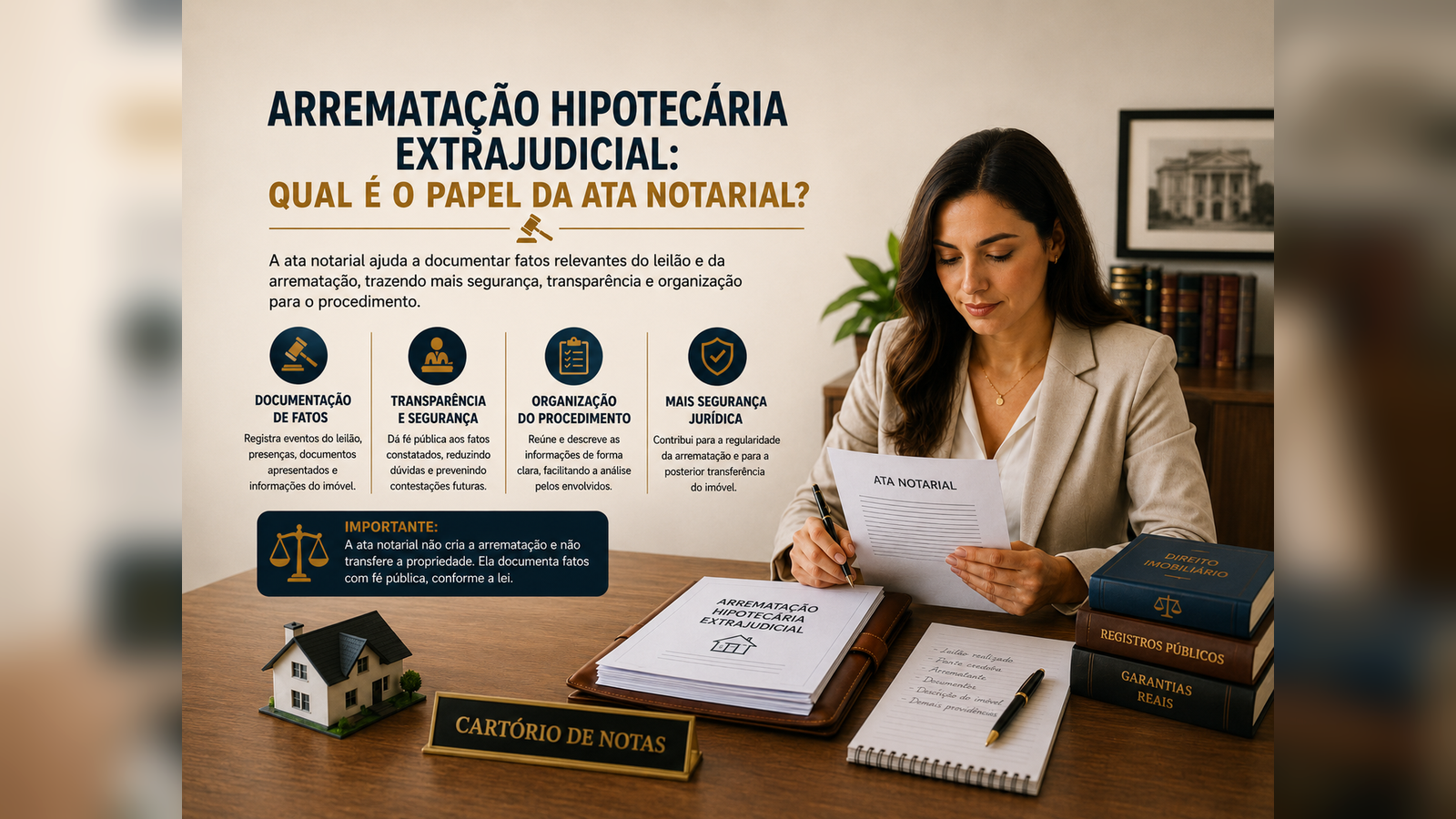

Arrematação hipotecária extrajudicial: qual é o papel da ata notarial?

Saiba como a ata notarial pode registrar fatos do leilão e dar mais segurança à arrematação hipotecária extrajudicial.

Publicado em 20/06/2026

A hipoteca é uma garantia muito usada em operações imobiliárias. Em termos simples, o imóvel é dado em garantia de uma dívida, mas continua em nome do proprietário enquanto a obrigação está sendo cumprida. Se houver inadimplência, o credor pode buscar os meios legais para receber o valor devido.

Com o avanço da desjudicialização, algumas situações que antes dependiam de processo judicial passaram a contar com caminhos extrajudiciais. Uma delas é a execução extrajudicial de crédito garantido por hipoteca, tratada pela Lei nº 14.711/2023, conhecida como Marco Legal das Garantias.

Dentro desse cenário, surge a arrematação hipotecária extrajudicial. Ela pode ocorrer quando o imóvel dado em hipoteca é levado a leilão, observadas as exigências legais, para satisfação do crédito. Nesse contexto, a ata notarial pode ter papel relevante na documentação de fatos relacionados ao leilão, ao comparecimento das partes, à arrematação, aos documentos apresentados e às circunstâncias verificadas.

A ata notarial não substitui o leilão, não decide o conflito e não transfere a propriedade sozinha. Sua função é documentar fatos com fé pública, ajudando a dar maior segurança ao procedimento.

Neste artigo, você vai entender o que é arrematação hipotecária extrajudicial, qual é a diferença entre hipoteca e alienação fiduciária, quando a ata notarial pode ser utilizada e por que esse tema exige análise técnica antes de qualquer providência.

O que é hipoteca?

A hipoteca é uma garantia real. Ela vincula determinado imóvel ao pagamento de uma dívida, sem que o devedor perca imediatamente a propriedade ou a posse do bem.

Na prática, o imóvel permanece registrado em nome do proprietário, mas fica gravado como garantia. Essa informação aparece na matrícula do imóvel, no Registro de Imóveis competente. Enquanto a dívida estiver garantida pela hipoteca, o credor possui um direito real sobre o bem, respeitados os limites da lei e do contrato.

A hipoteca pode ser usada em operações de crédito, financiamentos, contratos empresariais e outras situações em que o imóvel é oferecido como garantia de pagamento.

O ponto principal é que a hipoteca não transfere automaticamente a propriedade ao credor. Se houver inadimplência, o credor precisará seguir o procedimento legal cabível para buscar a satisfação do crédito.

O que é arrematação hipotecária extrajudicial?

A arrematação hipotecária extrajudicial está ligada à execução extrajudicial de crédito garantido por hipoteca. Quando o devedor não paga a dívida garantida, o imóvel hipotecado pode ser levado a leilão, conforme as regras legais e contratuais aplicáveis.

Se houver interessado e o bem for arrematado, a arrematação poderá servir como etapa relevante para a satisfação do crédito e para a posterior regularização registral, desde que todos os requisitos sejam cumpridos.

Em linguagem simples, a arrematação é o ato pelo qual alguém adquire o imóvel em leilão. No caso da hipoteca, esse leilão decorre da execução da garantia dada ao credor.

Esse procedimento exige cuidado. É necessário observar notificações, prazos, valores, forma do leilão, atuação do leiloeiro, documentos exigidos, situação da matrícula, eventuais ônus e regras previstas na legislação.

Qual é a base legal da arrematação hipotecária extrajudicial?

A base normativa principal está na Lei nº 14.711/2023, conhecida como Marco Legal das Garantias. Essa lei tratou do aprimoramento das regras de garantia e incluiu disciplina sobre a execução extrajudicial de créditos garantidos por hipoteca.

Também podem ser relevantes o Código Civil, a Lei nº 6.015/1973, que trata dos registros públicos, e as normas nacionais do foro extrajudicial consolidadas no Provimento CNJ nº 149/2023.

A análise concreta dependerá do contrato, da matrícula do imóvel, da modalidade da garantia, das notificações realizadas e das exigências do Registro de Imóveis.

Qual é o papel da ata notarial nesse procedimento?

A ata notarial pode ser usada para documentar fatos relacionados à arrematação hipotecária extrajudicial.

Ela pode registrar, por exemplo, a realização do leilão, a presença do leiloeiro, documentos apresentados, informações do imóvel, identificação do arrematante, lance vencedor, condições observadas, manifestações relevantes e outros fatos constatáveis.

A função da ata é dar forma documental, com fé pública, a fatos verificados pelo tabelião ou preposto autorizado. Isso pode ajudar a organizar o procedimento e reduzir dúvidas futuras sobre o que ocorreu.

A ata notarial não cria a arrematação. Ela documenta fatos relacionados à arrematação.

Essa diferença é muito importante. O procedimento de execução da hipoteca segue regras próprias. A ata atua como instrumento de documentação e segurança, mas não substitui as etapas legais do leilão nem a análise registral.

A ata notarial é uma sentença?

Não. A ata notarial não é sentença, não decide conflito e não substitui decisão judicial quando houver controvérsia que precise ser resolvida pelo Poder Judiciário.

O tabelião não declara quem tem razão em eventual disputa entre credor, devedor, arrematante ou terceiros. Ele apenas registra fatos que constata, com base nos documentos e circunstâncias apresentados.

Por exemplo, se houver leilão e determinado lance for aceito pelo leiloeiro, a ata poderá documentar esse fato. No entanto, se alguém discutir a validade do leilão, a regularidade da dívida ou a existência de vício no procedimento, a ata não resolverá a controvérsia por si só.

A força da ata está na documentação objetiva. Ela preserva fatos, datas, manifestações e elementos verificados no momento do ato.

A ata notarial transfere a propriedade para o arrematante?

Não. A ata notarial não transfere a propriedade do imóvel para o arrematante.

A transferência da propriedade imobiliária depende do título adequado e do registro no Registro de Imóveis competente. A ata pode integrar a documentação do procedimento, mas não substitui o título registrável nem a qualificação registral.

O Registro de Imóveis analisará se os documentos apresentados atendem às exigências legais. Essa análise envolve a matrícula, a garantia hipotecária, o procedimento de execução, as notificações, a arrematação, eventuais ônus e a continuidade registral.

Portanto, o arrematante não deve presumir que a lavratura da ata, por si só, já coloca o imóvel em seu nome. O registro continua sendo etapa essencial.

Por que documentar o leilão por ata notarial?

A documentação por ata notarial pode trazer mais segurança porque registra, em documento público, fatos relevantes do procedimento.

Leilões envolvem prazos, valores, participantes, lances, publicações, condições de venda e formalidades. Se no futuro houver dúvida sobre o que ocorreu, a ata pode servir como prova organizada.

Além disso, a ata pode ajudar a demonstrar que determinados fatos foram observados no momento do leilão. Isso pode ser útil para credor, devedor, arrematante, leiloeiro e demais interessados.

A ata pode ajudar a registrar:

- data e horário do ato

- identificação do leilão

- dados do imóvel

- presença do leiloeiro

- documentos apresentados

- lance vencedor

- identificação do arrematante

- condições anunciadas

- manifestações ocorridas

- encerramento do ato

- outros fatos constatados

A utilidade concreta dependerá da situação e da forma como o procedimento for conduzido.

Quem pode solicitar a ata notarial?

A ata pode ser solicitada por interessado legítimo na documentação do fato. Em situações envolvendo arrematação hipotecária extrajudicial, isso pode incluir credor, leiloeiro, arrematante ou outra pessoa que tenha interesse jurídico na preservação da prova, conforme o caso.

O cartório analisará se o pedido é possível, lícito e compatível com a função notarial. Também poderá solicitar documentos que demonstrem a finalidade da ata e a relação do interessado com o procedimento.

Como se trata de tema técnico, é recomendável que o interessado esteja acompanhado de advogado ou receba orientação jurídica antes de solicitar o ato. Isso ajuda a definir o que precisa ser documentado e evita uma ata incompleta ou pouco útil.

Qual é a diferença entre hipoteca e alienação fiduciária?

Hipoteca e alienação fiduciária são garantias diferentes.

Na hipoteca, o imóvel continua em nome do devedor, mas fica vinculado ao pagamento da dívida. O credor possui garantia real sobre o bem, e a execução da garantia deve seguir o procedimento aplicável.

Na alienação fiduciária, a propriedade resolúvel do imóvel é transferida ao credor fiduciário como garantia, nos termos da Lei nº 9.514/1997. Se houver inadimplência, há procedimento próprio de consolidação da propriedade e leilões, conduzido conforme regras específicas.

Essa diferença é essencial porque a ata notarial tratada aqui se relaciona à arrematação hipotecária extrajudicial. Ela não deve ser confundida com os procedimentos de alienação fiduciária, que possuem lógica própria.

Em linguagem simples: hipoteca e alienação fiduciária são garantias distintas. O procedimento de uma não deve ser aplicado automaticamente à outra.

A ata notarial é usada na alienação fiduciária?

A alienação fiduciária possui procedimento próprio, previsto principalmente na Lei nº 9.514/1997. Nesse caso, a execução da garantia envolve intimação, consolidação da propriedade e leilões, conforme regras específicas.

A ata notarial pode ser útil em diversas situações para documentar fatos, mas a arrematação hipotecária extrajudicial não deve ser confundida com os leilões da alienação fiduciária.

Quando o imóvel está alienado fiduciariamente, é necessário observar o procedimento próprio dessa garantia. Quando o imóvel está hipotecado, a análise será outra.

Por isso, antes de qualquer providência, é indispensável verificar a matrícula do imóvel. É nela que constará se há hipoteca, alienação fiduciária, penhora, indisponibilidade, usufruto ou outro ônus.

O que deve ser verificado na matrícula do imóvel?

A matrícula do imóvel é um dos documentos mais importantes em qualquer procedimento envolvendo garantia imobiliária.

Ela mostra quem é o proprietário, quais ônus existem, se há hipoteca, alienação fiduciária, penhora, indisponibilidade, servidão, usufruto, averbações relevantes ou outros registros que possam afetar o procedimento.

Antes de falar em arrematação hipotecária extrajudicial, é preciso verificar se a garantia registrada é realmente hipoteca. Também é necessário conferir quem é o credor, quem é o devedor, qual é o imóvel, se há outros gravames e se existem atos posteriores que possam interferir na execução.

A matrícula ajuda a verificar:

- proprietário atual

- existência de hipoteca

- credor hipotecário

- grau da hipoteca, quando houver mais de uma

- outros ônus e gravames

- penhoras ou indisponibilidades

- averbações relevantes

- descrição do imóvel

- continuidade dos atos anteriores

Sem a matrícula atualizada, o procedimento pode começar de forma insegura.

A atuação do leiloeiro é importante?

Sim. A atuação do leiloeiro é importante na realização do leilão e na condução dos atos próprios da arrematação, conforme as regras aplicáveis.

O leiloeiro tem função ligada à realização da hasta, recepção de lances, observância das condições do edital, identificação do arrematante e formalização dos documentos próprios do leilão.

A ata notarial não substitui o trabalho do leiloeiro. Ela apenas pode documentar fatos relacionados ao ato, quando solicitada e quando a constatação for possível.

Essa distinção evita confusão. O leiloeiro conduz o leilão. O tabelião documenta fatos. O Registro de Imóveis analisa o ingresso do título na matrícula.

Quais documentos podem ser necessários para a ata?

A documentação pode variar conforme o caso. Como a arrematação hipotecária extrajudicial envolve garantia, dívida, leilão e imóvel, o cartório poderá solicitar documentos que permitam compreender o ato a ser documentado.

Em regra, serão importantes os documentos que identifiquem o imóvel, a garantia hipotecária, o credor, o devedor, o leiloeiro, o edital, a realização do leilão e o resultado da arrematação.

Podem ser solicitados:

- matrícula atualizada do imóvel

- contrato ou instrumento que constituiu a hipoteca

- documentos do credor

- documentos do devedor, quando disponíveis

- documentos do leiloeiro

- edital do leilão

- publicações ou comprovantes de divulgação

- comprovantes de intimações, quando aplicáveis

- auto ou documento de arrematação

- comprovante do lance ou pagamento

- documentos do arrematante

- procurações, se houver representação

- outros documentos exigidos conforme o caso

O cartório analisará o pedido e indicará quais documentos são necessários para a lavratura da ata.

A ata pode registrar documentos apresentados?

Sim. A ata notarial pode mencionar documentos apresentados ao tabelião, descrevendo sua existência, suas características aparentes e informações relevantes, conforme o caso.

Isso não significa que o tabelião estará validando juridicamente todo o conteúdo desses documentos. A ata pode registrar que determinado documento foi apresentado, que continha certas informações visíveis e que foi utilizado para contextualizar a constatação.

A análise jurídica sobre validade do contrato, regularidade da hipoteca, suficiência das notificações e registrabilidade do título caberá aos profissionais e órgãos competentes.

A ata deve ser precisa. Ela pode descrever o que foi apresentado, mas deve evitar conclusões jurídicas que extrapolem a função notarial.

A ata pode registrar a presença ou ausência de pessoas?

Pode, desde que a constatação seja possível e compatível com o ato.

Em determinados casos, pode ser relevante registrar que o leiloeiro estava presente, que determinado interessado compareceu, que o arrematante foi identificado ou que certa manifestação ocorreu durante o ato.

Também pode ser relevante documentar ausência, quando a ausência puder ser constatada no contexto do procedimento. No entanto, a redação deve ser cuidadosa. O tabelião deve descrever o que verificou, sem presumir intenção, culpa ou consequência jurídica automática.

Por exemplo, a ata pode registrar que determinada pessoa não compareceu até certo horário, se essa constatação fizer parte do ato solicitado. Mas não deve afirmar, sem base adequada, que a ausência significa renúncia, má-fé ou concordância.

E se houver discussão sobre a dívida?

Se houver discussão relevante sobre a dívida, o procedimento pode se tornar mais complexo.

A ata notarial pode documentar fatos, mas não resolve controvérsia sobre valor, pagamento, vencimento, encargos, validade contratual ou nulidade do procedimento. Essas questões podem exigir análise jurídica e, em alguns casos, apreciação judicial.

Se o devedor afirma que a dívida foi paga, que o valor está errado ou que a execução é indevida, essa controvérsia não será solucionada apenas com a ata.

O interessado deve informar ao advogado e ao cartório se há disputa conhecida. A transparência evita que o ato seja solicitado com finalidade inadequada.

E se houver mais de uma garantia ou mais de um credor?

A existência de mais de uma garantia ou de mais de um credor exige análise da matrícula e dos contratos envolvidos.

Pode haver hipotecas de graus diferentes, penhoras, alienação fiduciária, indisponibilidades ou outros ônus. Cada situação pode afetar o procedimento, a prioridade dos créditos e a possibilidade de registro posterior.

Nesses casos, a ata notarial pode documentar fatos do leilão, mas não resolve sozinha a relação entre credores ou a prioridade de direitos. A análise registral e jurídica será indispensável.

Antes da arrematação, é recomendável que o interessado obtenha matrícula atualizada e orientação especializada. Comprar imóvel em leilão sem verificar os ônus pode gerar riscos.

O arrematante deve tomar quais cuidados?

O arrematante deve agir com cautela antes de oferecer lance. A aquisição em leilão pode ser vantajosa, mas exige análise prévia.

É fundamental verificar o edital, a matrícula, a existência de débitos, a forma de pagamento, o estado de ocupação do imóvel, eventuais ações judiciais, ônus registrados, responsabilidade por tributos, comissão do leiloeiro e despesas de registro.

A ata notarial pode documentar fatos da arrematação, mas não substitui a diligência prévia do interessado.

Antes de arrematar, verifique:

- matrícula atualizada do imóvel

- existência de hipoteca e outros ônus

- edital do leilão

- valor mínimo

- forma e prazo de pagamento

- comissão do leiloeiro

- situação de ocupação do imóvel

- débitos tributários ou condominiais

- necessidade de registro posterior

- riscos jurídicos do procedimento

O arrematante deve evitar agir apenas pela atratividade do preço. Segurança documental também importa.

O credor deve tomar quais cuidados?

O credor hipotecário deve observar rigorosamente o procedimento legal e contratual. A execução extrajudicial exige atenção a prazos, notificações, publicações, valores e documentação.

Falhas nessas etapas podem gerar questionamentos posteriores. Por isso, a condução do procedimento deve ser feita com orientação jurídica e apoio de profissionais habilitados.

A ata notarial pode ajudar a documentar a regularidade factual de determinados atos, mas não corrige falhas jurídicas anteriores. Se uma intimação necessária não foi feita corretamente, por exemplo, a ata não transforma o procedimento em válido automaticamente.

O credor deve organizar os documentos desde o início e manter prova de todas as etapas relevantes.

O devedor deve ficar atento a quê?

O devedor deve acompanhar notificações, prazos e comunicações relacionadas à execução da garantia. Ignorar avisos pode tornar a situação mais difícil.

Se houver erro no valor cobrado, pagamento já realizado, cláusula discutível ou vício no procedimento, o devedor deve buscar orientação jurídica rapidamente. A demora pode reduzir suas possibilidades de reação.

A ata notarial pode documentar fatos da arrematação, mas não impede que o devedor busque os meios legais cabíveis se entender que houve irregularidade.

O importante é não deixar a situação sem resposta. Em matéria de garantia imobiliária, prazos e documentos fazem grande diferença.

O Registro de Imóveis analisa a arrematação?

Sim. Para que o resultado da arrematação produza efeitos registrais, o título e os documentos necessários deverão ser apresentados ao Registro de Imóveis competente.

O registrador fará a qualificação. Isso significa analisar se o título atende às exigências legais, se há continuidade registral, se a garantia está corretamente registrada, se o procedimento é compatível com a matrícula, se os documentos necessários foram apresentados e se há algum impedimento.

A ata notarial pode fazer parte desse conjunto documental, mas o ingresso na matrícula dependerá da qualificação registral.

Se houver exigências, elas deverão ser cumpridas pelo interessado. Se houver obstáculo relevante, poderá ser necessário buscar orientação jurídica ou medida adequada.

O que o usuário deve evitar?

O usuário deve evitar tratar a arrematação hipotecária extrajudicial como procedimento simples ou automático. Trata-se de tema técnico, que envolve garantia real, dívida, leilão, matrícula, registro e eventuais direitos de terceiros.

Também deve evitar confundir hipoteca com alienação fiduciária. Embora ambas sejam garantias imobiliárias, cada uma possui procedimento próprio.

Evite:

- iniciar o procedimento sem matrícula atualizada

- confundir hipoteca com alienação fiduciária

- presumir que a ata transfere a propriedade

- ignorar notificações e prazos

- arrematar imóvel sem ler o edital

- deixar de verificar ônus e débitos

- dispensar orientação jurídica

- acreditar que a ata corrige falhas do procedimento

- apresentar documentos incompletos ao cartório

- deixar dúvidas para depois do leilão

A prevenção é sempre mais segura do que tentar corrigir o problema depois.

Quando procurar o cartório?

Procure o cartório quando houver necessidade de documentar fatos relacionados à arrematação hipotecária extrajudicial, especialmente fatos do leilão, documentos apresentados, presença de interessados, resultado da arrematação ou circunstâncias relevantes do procedimento.

Também é recomendável buscar orientação quando houver dúvida sobre a função da ata notarial, sobre os documentos necessários ou sobre a diferença entre o ato notarial e o registro imobiliário.

O cartório poderá explicar o alcance da ata e indicar quais documentos são necessários para a lavratura. No entanto, a estratégia jurídica do procedimento deve ser definida com advogado.

Quanto mais organizada estiver a documentação, maior será a segurança do ato.

Conclusão

A arrematação hipotecária extrajudicial está ligada à execução de crédito garantido por hipoteca e ganhou relevância com o Marco Legal das Garantias.

Nesse contexto, a ata notarial pode ter papel importante na documentação de fatos relacionados ao leilão e à arrematação. Ela pode registrar, com fé pública, elementos como documentos apresentados, presença do leiloeiro, identificação do arrematante, lance vencedor e circunstâncias verificadas.

No entanto, a ata não transfere a propriedade, não substitui o leilão, não corrige falhas do procedimento e não dispensa o registro no Registro de Imóveis.

Se você tem dúvida sobre ata notarial em arrematação hipotecária extrajudicial, procure orientação antes de iniciar o procedimento. O telefone e o WhatsApp do nosso cartório estão disponíveis na bio.

Base legal consultada

A base normativa deste conteúdo está na Lei nº 14.711/2023, no Código Civil, na Lei nº 6.015/1973, na Lei nº 9.514/1997, na Lei nº 8.935/1994 e no Provimento CNJ nº 149/2023.

Perguntas frequentes

O que é arrematação hipotecária extrajudicial?

É a arrematação de imóvel em procedimento extrajudicial ligado à execução de crédito garantido por hipoteca, observadas as regras legais aplicáveis.

A ata notarial é obrigatória nesse procedimento?

A ata pode ser relevante para documentar fatos da arrematação e do leilão, conforme o caso. A necessidade deve ser analisada de acordo com o procedimento e a documentação exigida.

A ata notarial transfere a propriedade ao arrematante?

Não. A ata documenta fatos. A transferência da propriedade depende do título adequado e do registro no Registro de Imóveis competente.

Hipoteca é a mesma coisa que alienação fiduciária?

Não. São garantias diferentes. A hipoteca mantém o imóvel em nome do devedor, com gravame registrado. A alienação fiduciária possui procedimento próprio previsto na Lei nº 9.514/1997.

O tabelião decide se o leilão foi válido?

Não. O tabelião documenta fatos constatados. A análise jurídica da validade do procedimento cabe às autoridades e profissionais competentes.

O arrematante deve verificar a matrícula antes do leilão?

Sim. A matrícula atualizada é essencial para verificar proprietário, hipoteca, ônus, gravames e eventuais restrições.

A ata substitui o trabalho do leiloeiro?

Não. O leiloeiro conduz o leilão. A ata pode documentar fatos relacionados ao ato, mas não substitui a atuação do leiloeiro.

E se houver discussão sobre a dívida?

A ata não resolve discussão sobre valor, pagamento, vencimento ou validade da dívida. Essas questões exigem orientação jurídica e, em alguns casos, via judicial.

O Registro de Imóveis pode fazer exigências?

Sim. O registrador analisará os documentos apresentados e poderá formular exigências se identificar pendências ou necessidade de complementação.

Quando devo procurar o cartório?

Procure o cartório quando precisar documentar fatos relacionados ao leilão ou à arrematação hipotecária extrajudicial, sempre com a documentação organizada e orientação adequada.